Maak een liquiditeitsplanning. Juist nu!

Met een liquiditeitsplanning voorspel je je liquide middelen. Hoe maak je zo’n prognose? En wat kun je er dan eigenlijk mee?

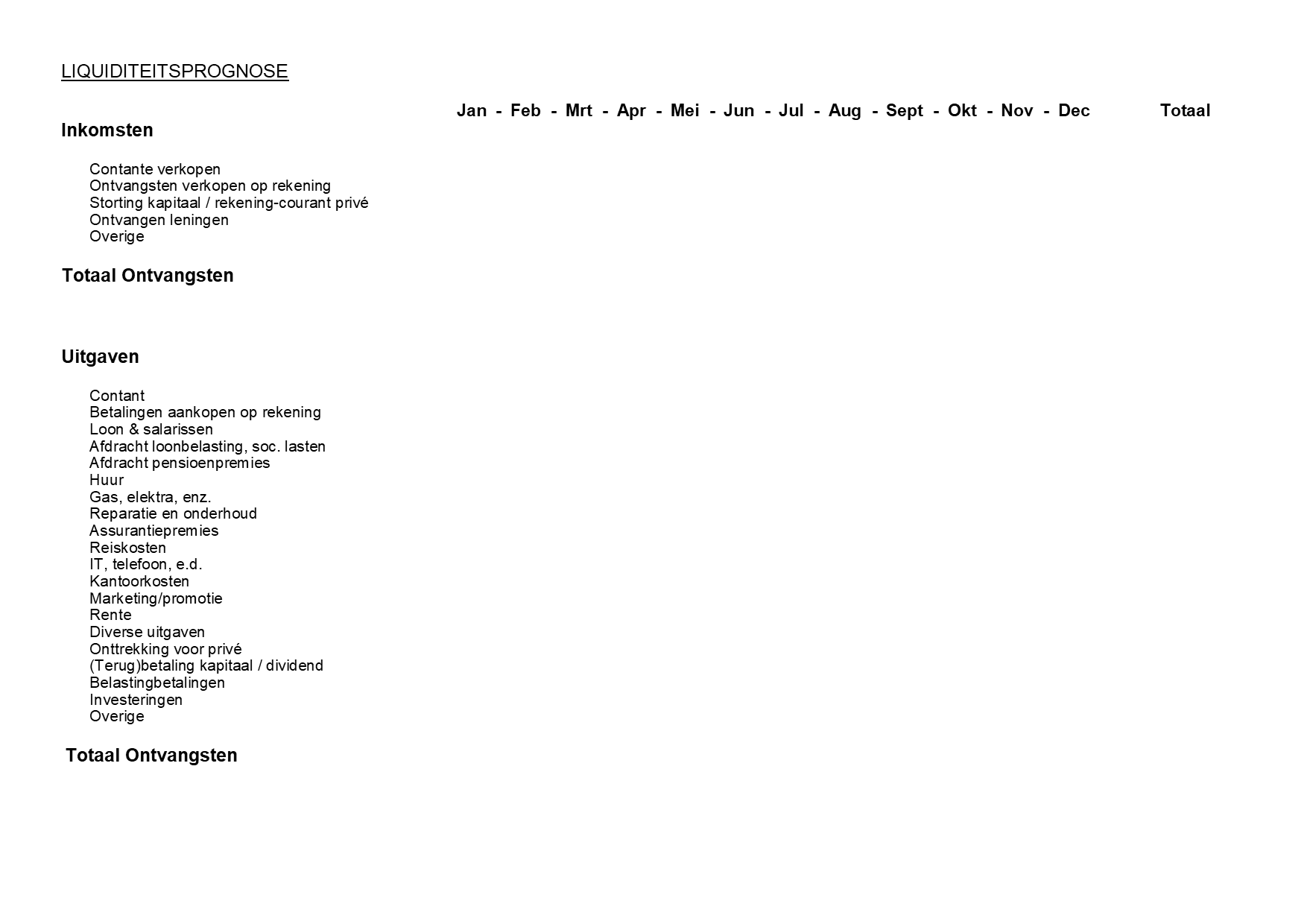

Een overzicht van inkomsten en uitgaven

Een liquiditeitsplanning is een overzicht van de verwachte inkomsten en uitgaven over een bepaalde periode. Het zegt niets over omzet, winst en kosten. Kosten en opbrengsten staan in de winst- en verliesrekening. In een liquiditeitsplanning staat de daadwerkelijke geldstroom. De cashflow. Zo’n prognose op jaarbasis is vanzelfsprekend minder nauwkeurig dan een op weekbasis. Op maandbasis is echter vaak het meest praktisch.

Hoe stel je zo’n liquiditeitsplanning op?

Je kunt onderscheid maken in drie soorten geldstromen:

- Normale bedrijfsactiviteiten. Inkoop, verkoop, productie, dienstverlening.

- Investeringen. Zowel de daadwerkelijke uitgaven die je hiervoor doet, als ook de verkoop hiervan.

- Financieringen. Geldstromen van en naar schuldeisers.

Je kunt je inkomsten en uitgaven verdelen in deze drie soorten, maar dat is niet per se noodzakelijk.

Wat schat je in?

Je hebt je vaste lasten. Die kun je vaak terug zien in je maandelijkse cijfers. Personeelskosten, huur en/of aflossingen zijn vaste kosten die (meestal) doorlopen, óók als het minder gaat.

De variabele lasten. Denk hierbij aan inkoop van grondstoffen, halffabricaten of producten. Voorraadkosten zijn weliswaar kosten, maar horen niet in een liquiditeitsplanning thuis. Verwachte inkoopfacturen daarentegen wel.

En je inkomsten. Naast eventuele verkoop van bedrijfsmiddelen is je omzet de belangrijkste inkomstenbron. Je schat deze inkomsten per maand in op basis van de lopende en toekomstige opdrachten. Houd daarbij rekening met nog openstaande debiteuren, lopende opdrachten en lopende offertes. Daarnaast schat je in wat de omzet in de toekomst gaat worden. Daarbij zijn niet de factuurdatums belangrijk, maar de daadwerkelijke betalingsdatums.

Opgelet!

- In vakantieperiodes of in crisistijd zoals nu, kunnen de inkomsten tot een minimum dalen. Hou daar uiteraard rekening mee.

- Alle bedragen zijn in een liquiditeitsplanning altijd inclusief btw. De verwachte omzetbelasting is daarentegen weer een aparte post in de prognose.

- Ben je ondernemer voor de inkomstenbelasting? Dan horen je privéopnames ook thuis in deze begroting. En dan ook inclusief de nog af te dragen inkomstenbelasting, Zorgverzekeringswet, e.d.

Tip

Download het model Liquiditeitsplanning en gebruik dit voor je eigen onderneming (Excel).

Wat doe je hier vervolgens mee?

Je liquiditeitsplanning begint maandelijks met het beginsaldo op de bank en eindigt met … jawel, het eindsaldo. Is dat eindsaldo in een bepaalde periode negatief, dan kun je maatregelen nemen om betalingsachterstanden te voorkomen.

Maatregelen die je kunt nemen

Voorraadbeheer. Minder omzet? Dan heb je waarschijnlijk ook minder voorraad nodig. Je kunt minder bestellen en ook proberen oude voorraad met acties te ruimen. Wees ook extra kritisch bij het bestellen en op voorraad houden van niet-omzet gerelateerde producten, zoals kantoorbenodigdheden, poetsmiddelen, enz.

Crediteurenbeheer. Overleg eventueel met de leverancier over kortere levertijden en kleinere bestelhoeveelheden. Je kunt later betalen en eventueel langere betaaltermijnen overeenkomen.

Debiteurenbeheer. Factureer gelijk na de levering en overweeg om kortere betalingstermijnen te hanteren. En betaalt een klant niet op tijd? Neem dan meteen actie. Met name bij leveringen aan zzp’ers en consumenten kunnen Tikkies en betaalverzoeken via e-mail en/of Whatsapp leiden tot heel snelle betalingen. Bij langlopende projecten kun je termijnbetalingen hanteren en je kunt aanbetalingen vragen voor materialen die je moet inkopen, enz. Let op: voor consumentenverkopen geldt een maximale aanbetaling van 50%.

Maatregelen

Naast NOW en TOGS zijn er ook nog andere maatregelen waar je gebruikt van kunt maken. De Belastingdienst bied je bijvoorbeeld de mogelijkheid om bijzonder uitstel van betaling aan te vragen voor de inkomstenbelasting, omzetbelasting en loonbelasting.

Verwacht je een lagere winst of zelfs verlies te maken door het Coronavirus en heb je een voorlopige aanslag gehad? Dan kun je een verzoek indienen tot het verlagen van deze voorlopige aanslag.

Heb je een gezond bedrijf en last van de huidige situatie? Neem dan contact op met de bank als je ermee geholpen bent als je de komende zes maanden niet hoeft af te lossen. ABN AMRO, ING, Rabobank, Triodos Bank en de Volksbank hebben deze mogelijkheid gezamenlijk in het leven geroepen.

Tip

Er zijn diverse overheidsmaatregelen die steeds weer worden aangepast aan het voortschrijdende inzicht. Op de websites van de overheid vind je alles over de voorwaarden en de aanvraagprocedures. Raadpleeg zeker ook je accountant. Die kan je hier bij helpen.

Tip

Met een liquiditeitsplanning schat je de toekomstige (maandelijkse) inkomsten en uitgaven (cashflow) in. Je kunt zo beter je cash sturen en bepalen waar en wanneer je hulp nodig hebt.

Afbeelding van mohamed Hassan via Pixabay

Maak hier een afspraak